财政部 海关总署 税务总局

关于扩大启运港退税政策实施范围的通知

财税〔2024〕31号

各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,海关总署广东分署、各直属海关,国家税务总局各省、自治区、直辖市、计划单列市税务局:

现将扩大启运港退税政策实施范围通知如下:

一、对符合条件的出口企业从启运地(以下称启运港)启运报关出口,由中国国家铁路集团有限公司及其下属公司承运,从铁路转关运输直达离境地(以下称离境港)离境的集装箱货物,实行启运港退税政策。启运港、离境港名单见附件。

二、运输企业及运输工具。

运输企业为中国国家铁路集团有限公司及其下属公司。运输工具为火车班列或铁路货车车辆。

三、出口企业。

出口企业的出口退(免)税分类管理类别为一类或二类,并且在海关备案(失信企业除外)。

四、危险品不适用启运港退税政策。

五、办理流程。

(一)启运地海关依出口企业申请,对从启运港启运的符合条件的货物办理放行手续后,生成启运港出口货物报关单电子信息。

(二)海关总署按日将启运港出口货物报关单电子信息(加启运港退税标识)通过电子口岸传输给税务总局。

(三)出口企业凭启运港出口货物报关单电子信息及相关材料到主管退税的税务机关申请办理退税。出口企业首次申请办理退税前,应向主管出口退税的税务机关进行启运港退税备案。

(四)主管出口退税的税务机关,根据企业出口退(免)税分类管理类别信息、税务总局清分的企业海关信用等级信息和启运港出口货物报关单信息,为出口企业办理退税。

(五)启运港启运的出口货物自离境港实际离境后,海关总署按日将正常结关核销的报关单数据(加启运港退税标识)传送至税务总局,税务总局按日将已退税的报关单数据(加启运港退税标识)反馈海关总署。

(六)货物如未运抵离境港不再出口,启运地或经停地海关应撤销出口货物报关单,并由海关总署向税务总局提供相关电子数据。上述不再出口货物如已办理出口退税手续,出口企业应补缴税款,并向启运地或经停地海关提供税务机关出具的货物已补税证明。

对已办理出口退税手续但自启运日起超过2个月仍未办理结关核销手续的货物,除因不可抗力或属于上述第(六)项情形且出口企业已补缴税款外,视为未实际出口,税务机关应追缴已退税款,不再适用启运港退税政策。

(七)主管出口退税的税务机关,根据税务总局清分的正常结关核销的报关单数据,核销或调整已退税额。

六、在《财政部 海关总署 税务总局关于完善启运港退税政策的通知》(财税〔2018〕5号)第二条“政策适用范围”的“(一)启运港”中新增无锡(江阴)港。

七、《财政部 海关总署 税务总局关于在粤港澳大湾区实行有关增值税政策的通知》(财税〔2020〕48号)所列启运港,均可作为经停港。承运适用启运港退税政策货物的船舶,可在经停港加装、卸载货物。从经停港加装的货物,须为已报关出口、经由上述离境港离境的集装箱货物。

将财税〔2020〕48号文件第二条中规定的离境港“广州南沙保税港区、深圳前海保税港区”修改为“广州南沙新港、深圳港(含深汕特别合作区小漠港区)”。

在财税〔2020〕48号文件附件中增列汕头市汕头港、广州市花都港、广州市广州南沙港、湛江市湛江港、江门市江门高新港、钦州市钦州港、儋州市洋浦港为启运港。

八、各地海关和税务部门应加强沟通,建立联系配合机制,互通企业守法诚信信息和货物异常出运情况。各地财政、海关和税务部门要密切跟踪启运港退税政策运行情况,对工作中出现的问题及时上报财政部税政司、海关总署综合司及税务总局货物和劳务税司。

九、本通知自2024年12月1日起执行。《财政部 海关总署 税务总局关于陆路启运港退税试点政策的通知》(财税〔2022〕9号)、《财政部 海关总署 税务总局关于增加陆路启运港退税试点的通知》(财税〔2023〕50号)同时废止。

附件:1. 内蒙古自治区等实施启运港退税政策名单

2. 广西壮族自治区等实施启运港退税政策名单

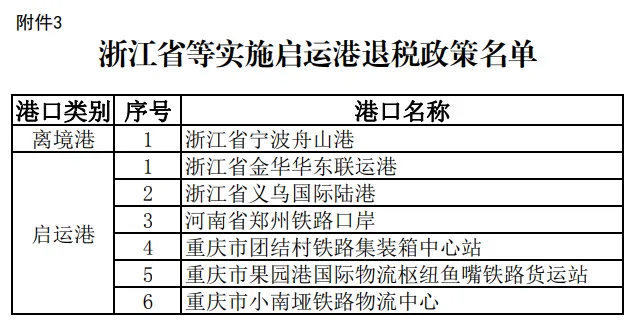

3. 浙江省等实施启运港退税政策名单

4. 辽宁省等实施启运港退税政策名单

5. 广东省等实施启运港退税政策名单

财政部 海关总署 税务总局

2024年11月12日

来源:深圳口岸发布

来源:深圳口岸发布